事業承継M&Aの重要なポイントと事業承継M&A補助金について解説

事業承継M&A補助金(https://shoukei-mahojokin.go.jp)

申請期間(14次公募):2026年2月27日(金)~2026年4月3日(金) 17:00 募集中

事業承継の重要性

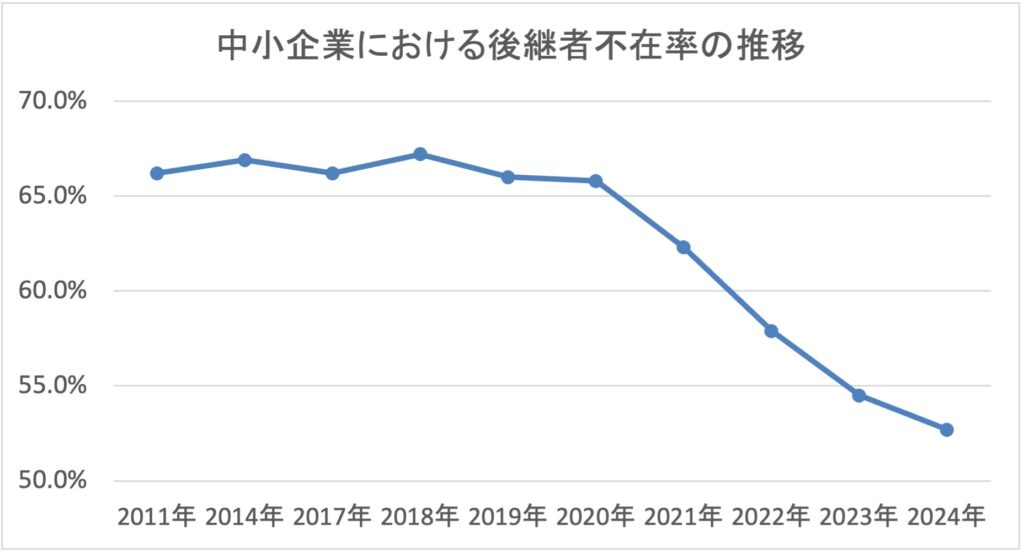

下図のの通り、中小企業の後継者不在率は年々解消されてきていますがいまだに50%以上の企業が後継者の不在に悩んでいる状況です。事業承継は身内や従業員等への承継もあれば、第三者への承継もあります。

ここでは各種承継方法の紹介とそのメリット・デメリットについて考察したいと思います。

資料:(株)帝国データバンク「企業概要ファイル」の元データを加工

事業承継M&Aの種類はどのようなものがあるの?

事業承継は親族内承継や社内承継、第三者承継(M&A)があります。一般的に、中小企業における親族内承継や社内承継では所有権を含めた事業に関連する全ての資産を(無償/有償)譲渡することになります。一方、第三者承継では、会社そのものの譲渡と一部の事業譲渡があり、基本的に有償譲渡されます(結果的に無償譲渡するケースもあります)。つまり、中小企業におけるM&Aは。この第三者承継が該当します。なお、会社の所有権(株式)の一部譲渡もM&Aといいます。

親族内承継と社内承継のメリット・デメリット・留意点

親族内承継や社内承継は会社の知的資産をよく知っている人物に譲渡できることが最大のメリットと言えます。

つまり、スムーズに会社の風土や理念を維持したまま承継することが可能です。

自身の引退にむけ、承継者に対して役割や周囲の関係者の引き継ぎを順次実施できます。

一方、デメリットは人材選定の難しさと言えるでしょう。親族内承継を行う場合には親族間トラブルの恐れがあります。また、経営のプロでない親族や従業員に引き継ぐ際には教育が必要になります。次期後継者候補を早めに選定し、しっかりと時間をかけて教育していくことが重要と言えます。

留意点としては、所有権と経営をどこまで一致させるかという点があります。一般的に中小企業では、責任を持ったグリップの効いた会社運営を目的に、所有権と経営を一致させることが多いと言えます。しかし、親族内での株式の相続(資産の譲渡)や現経営者の介入等の目的で所有することがあります。この場合には特に注意が必要と言えます。可能な限り所有権と経営を一致させるために、被承継者以外の株式を無議決権株式とする等も検討する必要があると考えられます。

第三者承継(M&A)のメリット・デメリット・留意点

第三者承継では第三者に株式や事業を譲渡、吸収することになるので、縁切りしやすく、経営のプロに引き継ぐことができる点がメリットと言えるでしょう。また、新株発行による株式譲渡であれば資金調達、既存株式の譲渡であれば、自身への報酬を得られます。事業譲渡では他の事業に必要な資金調達と事業の選択の集中の効果が得られるでしょう。

一方、デメリットは会社や事業の内情を知らない人に譲渡することから、承継後、会社の経営方針が大きく変わる可能性があること、譲渡前に実施する事前調査(デューデリジェンス)に時間やお金がかかること、譲渡にかかる譲渡契約で交渉が発生することが挙げられます。承継する側からすると、やはり承継後の経営。被承継者からすると承継前に見つけられなかったリスクの発現と事業統合が気になるところでしょう。

そのため、留意点としては譲渡前のデューデリジェンスをお互いにしっかりと開示し、承継後の経営方針や引き継ぎに必要なキーマン等を含めた統合後の方針について協議しておくことが必要です。その上で、買手はPMI(Post-Merger Integration)の実行により、適切な事業統合が必要になります。M&Aの際は、100日プランを作成し、プランを参考にしつつ、スムーズな統合を行いましょう。また、譲渡契約については、買手はリスクの低減を行うことが重要になります。お互いのリスクを適切に按分できる方法を検討しましょう。

事業承継M&A補助金とは?

事業承継・M&A補助金は、中小企業・小規模事業者等が、事業承継やM&Aに際して行う設備投資等や、事業承継・事業再編及び事業統合に伴う経営資源の引継ぎ、または引継ぎ後の経営統合に係る経費の一部を補助することによって、事業承継・事業再編及び事業統合を促進し、我が国経済の活性化を図ることを目的とした補助金。(事業承継・M&A補助金HPより抜粋)

当補助金は、”事業承継促進” “専門家活用” “廃業・再チャレンジ” “PMI推進”の4種類の枠組みがあります。

事業承継促進

こちらは親族内承継と従業員承継等の事業承継を対象としており、事業承継後にロケットスタートを切るための補助金です。新しい経営者の信頼を得るためには、承継後の成果を示すことが重要になります。どんどん利用すべき補助金と言えるでしょう。

補助金対象経費は、設備費・産業財産権等関連経費・謝金・旅費・外注費・委託費となっており、幅広く使用することができます(廃業費関連も使用できますが、割愛)。廃業・再チャレンジと併用申請しない場合でも、最大1,000万円(費用の1/2~2/3まで補助)まで補助されます。

重要な要件は、 5 年間の補助事業計画で「付加価値額」又は「1 人当たりの付加価値額」が 3%/年以上伸びる計画でその蓋然性が高い取組であることとなっている点です。

専門家活用

こちらは事業承継そのものに必要となる費用を買手と売手のどちらの立場であっても補助するというものです。両方の立場で仲介料での利用や専門家雇用、表明保証保険費用の補助に使えます。第三者への承継の場合は是非使用しましょう!なお、特殊な要件は特にありません!

補助金対象経費は謝金、旅費、外注費、委託費、システム利用料、保険料が該当します。つまり、仲介料やデューデリジェンス費用、表明保証保険料等に利用可能が該当します。廃業・再チャレンジと併用申請しない場合、最大800万円(費用の1/2~2/3まで補助)まで補助されます。

廃業・再チャレンジ

M&A で事業を譲り渡せなかった中小企業者による廃業及び再チャレンジ、PMIにおいて廃止する事業に対して支援する補助金となっています。つまり、他の枠組みと併用して使用することができます。

補助金対象経費は廃業支援費、在庫廃棄費、解体費、原状回復費、リースの解約、土壌汚染調査費、移転・移設費が該当します。補助額は最大300万円となっており、単独申請の場合で必要な費用の2/3が対象となります。

PMI 推進枠

最後のPMI推進枠ですが、こちらは単独申請と専門家活用との同時申請が可能です。これは、M&Aでの買収前後のPMIに必要な費用(PMI計画、経営統合、事業統合)に対する補助金となっています。第三者への承継の際に買手の立場で必要になるので、是非、使用しましょう。

補助金対象経費は、謝金、旅費、委託費となっており、PMI推進に必要な専門家利用の費用となっています。こちらの補助額は最大150万円で、必要な費用の1/2が対象となります。

中小企業でのM&Aにおいて、単独でPMIをおこなうことは時間も手間もかかります。専門家の活用を検討してみてもいいでしょう。

最後に

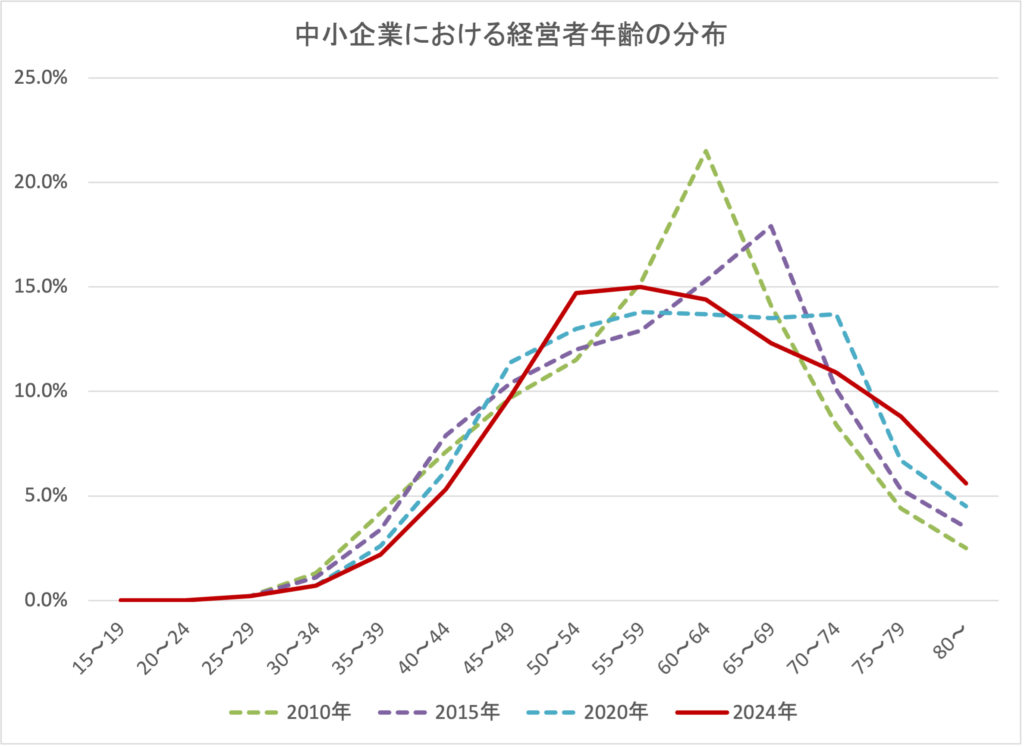

事業承継と事業承継M&A補助金について記載しました。中小企業の事業承継には様々なものがありました。以下の図の様に、経営者の高齢化が進む中、早め早めの対応が必要になります。

資料:(株)帝国データバンク「企業概要ファイル」の元データを加工

承継の検討を始める際は、商工会議所等でも無料の相談が可能ですし、近くの先生に相談するのもひとつでしょう。上手くいくことを願ってます!

0件のコメント